Откако еднаш одлучи против пред два месеци, Уставниот суд утре повторно ќе одлучува дали да поведе постапка по иницијатива која спори член во Законот за банки. Иницијаторите бараат Фондот за осигурување на депозити повеќе да нема приоритет за наплата на средства кога некоја банка ќе пропадне

Од конечната одлука на Судот ќе зависи дали малите штедачи (до 30 000 евра) ќе ја уживаат истата гаранција и заштита при ризичен настан како и досега или сите депоненти при пропаѓање на банка ќе си враќаат ист, пропорционален дел од „заробените“ пари

24 февруари 2021 не е далечен датум. Не се поминати ниту два месеци оттогаш, но и тоа време беше доволно за да се сменат некои работи во Уставниот суд. Барем еден од деветтемина судии, за толку кратко време, сосема извесно си го смени мислењето за една иницијатива. Пред два месеца гласал „против“, а сега, според дискусиите, е подготвен да гласа „за“.

Иницијативата за која се поделени уставните судии и чиј епилог зависи од само еден глас е онаа што ја туркаат оштетени штедачи од Еуростандард Банка. Бараат Уставниот суд да го преиспита членот 163, став 3 од Законот за банки, кој гласи:

„Побарувањата на Фондот за осигурување на депозити по основ на исплати на осигурени депозити се исплаќаат пред побарувањата на останатите доверители“,

се вели во член 163, став 3 од Законот за банки.

Што значи тоа? Според актуелното законско решение, кога ќе пропадне една банка, прво се обесштетува Фондот за осигурување депозити, кој, пак, е формиран за да ги обесштетува граѓаните со штеден влог до 30 000 евра, што е максимален влог кој е гарантиран со закон. Ако некој има заштеда над таа сума, мора да чека дали ќе останат пари за да му биде вратен остатокот од депозитот.

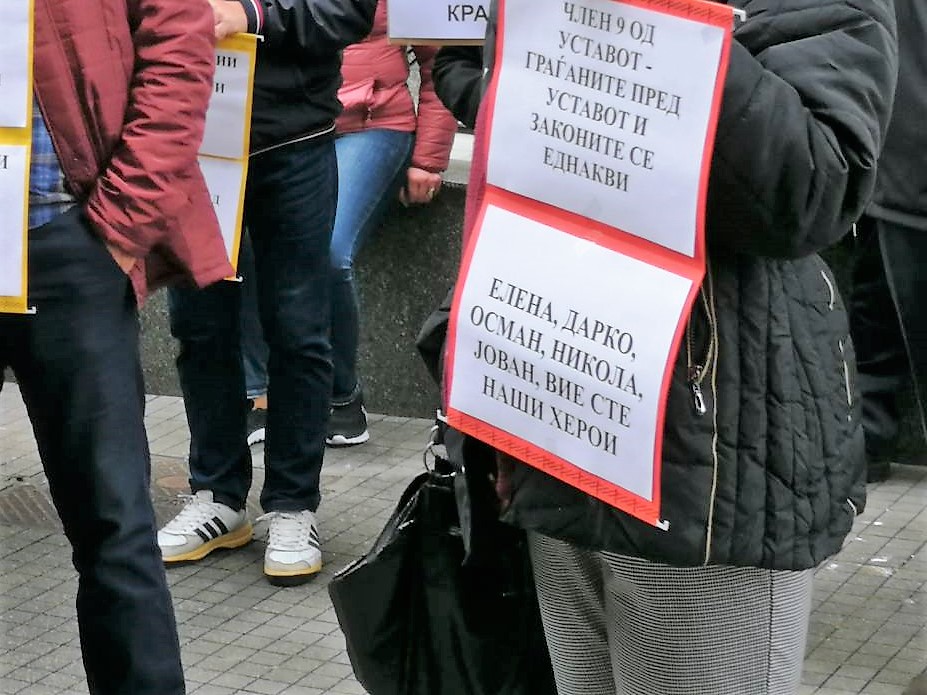

Штедачи и фирми од Еуростандард велат дека тоа не е фер и дека станува збор за дискриминација. Бараат рамноправност. Ако Уставниот суд одлучи во нивна корист, Фондот за осигурување на депозити, при пропаѓање на банка, ќе чека пари од стечајната постапка како и сите други – најверојатно со години. Брзата исплата на „малите“ штедачи тогаш ќе зависи од кондицијата на Фондот и големината на пропаднатата банка. Тоа, сепак, не е грижа за штедачите кои ја спорат законската одредба. Тие сакаат сите да добијат еднаков „колач“ од тоа што останало од пропаднатата банка. И тие што имале по неколку стотици или илјади евра и тие што имале стотици илјади или милиони евра.

„Депонентите физички лица до и над 30 000 евра се нееднакви (едните се целосно обесштетени додека другите делумно обесштетени) врз основа на нивната имотна положба, што е спротивно на член 9 од Уставот. Правните лица, кои воопшто не се обесштетени, се нееднакви според општествената положба во однос на физичките лица до и над 30 000 евра, бидејќи првите се целосно, вторите делумно, додека третите (правните лица) воопшто не се обесштетени, што е спротивно на член 9 и член 55 од Уставот“,

се вели во едно од соопштенијата на дел од штедачите објавени деновиве.

„Еднаш пресудено“ – важи, освен кога не важи

Поранешниот претседател на Уставниот суд, Трендафил Ивановски, нема дилеми дека за ова прашање не би требало да се случи изненадување. Според него, штом еднаш е пресудено за иста работа, сите следни иницијативи за истиот член треба да ја следат истата судбина. Освен, ако има некои нови елементи по кои Судот би требало да се произнесе.

„Сега за истиот предмет има нова иницијатива, која би требало да се отфрли, бидејќи е решавано по тој предмет. Доколку, пак, има некои нови елементи во иницијативата, кои се различни од претходната иницијатива, Судот можеби ќе треба да се произнесе, но само за новите елементи. Имајќи предвид дека тогаш кога е решавано по првиот предмет Судот ја отфрлил иницијативата, бидејќи нема повреда на Уставот, оваа работа е пресудена“,

вели Ивановски.

Според него, истиот состав на Судот за исти прашања за кои веќе се произнел, нема потреба повторно да се произнесува и дотолку повеќе што не повел постапка по иницијативата. Слично ни одговорија од Уставниот суд кога ги прашавме минатата недела, но напоменаа дека одговорот не „прејудицира … идна одлука на Судот“.

„Под претпоставка дека се мисли на ситуација кога Судот одлучил дека не постојат основи за поведување постапка за оценување уставност на одредени законски одредби, Ви укажуваме на член 29 алинеја 2 од Деловникот на Уставниот суд на Република Северна Македонија, според кој, Уставниот суд ќе ја отфрли иницијативата, меѓу другото и ако за истата работа веќе одлучувал, а нема основи за поинакво одлучување.

Во однос на последното, напоменуваме дека истото е само одговор на Вашето прашање, без да се прејудицира каква било идна одлука на Судот, за која треба допрва да се изјаснат судиите“,

одговорија од Уставниот суд на прашање на „360 степени“ на 14.4.2021 г.

А тоа што еднаш го пресудило мнозинството во Уставниот суд на 24 февруари е дека постоењето на Фондот за депозити и неговата повластена улога ја заштитува „стабилноста, општо, на банкарскиот систем како јавен интерес“.

„Фондот е државна сопственост, гарантира покривање на одредено осигурено ниво на наплата на депозити на физички лица во банките на територија на Република Северна Македонија, неговата финансиска одржливост е неопходна за целокупниот банкарски сектор во државата, не е основан за еднократна цел, па оттука и неговата уставно-правна опсервација се гледа како специфична осигурителна финансиска институција која заштитува, на определен начин, стабилност општо на банкарскиот систем како јавен интерес. Оттука, според Судот, оспорената одредба од Законот не може уставно-правно да се проблематизира како несогласна со одредбите од Уставот на кои се повикува подносителот во иницијативата“,

се вели во дел од решението за предметот под број 299/2020.

Но, повеќе елементи говорат дека за помалку од два месеца Фондот за осигурување на депозити престана да биде „специфична осигурителна финансиска институција … од јавен интерес“. Пред се, тука е промената во размислувањето кое се рефлектира на дискусиите на седниците на Уставниот суд. Потоа, тука е и расположението на штедачите што ја туркаат иницијативата.

Последниот пат кога требаше да се гласа за точката, демонстрантите јасно покажаа на која „петорка“ судии полагаат надеж.

Уставниот судија Дарко Костадиновски е единствениот кој јавно и јасно ја сподели својата поддршка на иницијативата, односно аргументите на штедачите против членот 163, став 3, од Законот за банки. Во февруари, кога Судот не поведе постапка, тој имаше издвоено мислење во кое ги образложи своите позиции.

„Мој став е дека Уставниот суд, во толкувањето на одредени уставни норми, секогаш треба да пристапува низ призмата на целовитост на Уставот, и толкувањето мора да биде во согласност и во светлина на највисоките уставни вредности, начела и гаранции. За мене не постои дилема дека повеќе уставни вредности, начела и гаранции се повредени со начинот како е уредена оспорената одредба. Согласно членот 9 од Уставот ‘граѓаните пред Уставот и законите се еднакви’. Во конкретниот случај, со оспорената одредба, граѓаните не се еднакви пред Уставот“,

вели уставниот судија Дарко Костадиновски во своето издвоено мислење за решението за предметот под број 299/2020.

А како е во ЕУ?

За прашањето постои и европска директива која се занимава токму со компензацијата на штедачите во случај на пропаѓање на банка. Системот е воведен од 1994 година и се уште функционира.

„Шемите за гаранција на депозити (DGS) исплаќаат ограничена сума за да ги компензираат депонентите чија банка пропаднала. Основен принцип на кој почива DGS е дека системот се финансира целосно од банките и дека не се употребуваат пари на даночните обврзници.

Согласно ЕУ правилата, шемите за гаранција на депозити:

– ги штитат заштедите на депонентите до најмногу 100 000 евра;

– помагаат да се спречи масовно повлекување на депозити во случај на пропаѓање на банка, што може да се креира финансиска несигурност,“

се вели во воведот на Европската комисија за темата.

Но, тоа што ЕУ предвидува Фонд за осигурување на депозити, не значи и дека во сите земји членки системот функционира идентично. Постојат разлики во однос на тоа дали од Фондот се обесштетуваат и правни лица, но и дали Фондот има предност при исплата кога ќе пропадне банка.

Кога е во прашање член 163, став 3, најголем дел од државите во ЕУ имаат решение како и Македонија. Односно, Фондот има предност при исплатата кога ќе пропадне банка и сето тоа е согласно нивните устави. Меѓу државите во ЕУ кои имаат ваков систем се: Австрија, Словачка, Кипар, Естонија, Финска, Франција, Грција, Италија, Литванија, Луксембург, Малта, Холандија, Португалија, Шпанија и Словенија. Во неколку други земји, пак, Фондот за осигурување на депозити нема предност имплицитно, но сепак има одреден приоритет. Таков е случајот со Германија, каде Фондот е четврти по ред за наплата, Латвија, каде е втор по ред, Белгија и Ирска каде Фондот е осми односно десетти.

Со други зборови, во речиси сите држави на ЕУ, а можеби и сите, постои редослед кој кога се исплаќа кога ќе пропадне една банка и тоа не се смета за дискриминација и кршење на уставни права. Во најголем дел од случаите предност имаат Фондовите за осигурување на депозити. Но и таму каде Фондовите не се високо на листата, приоритет има некој друг. Најчесто тоа се евентуалните заостанати плати и придонеси за вработените, па трошоците за стечајната односно судската постапка итн.

Она што е голема разлика во македонското, споредено со законодавството во земјите членки на ЕУ, е дека правните лица во земјава не уживаат никаква заштита. Односно, во Македонија се гарантира исплата до 30 000 евра на депозити само на физички, а не и на правни лица. Сепак, мора да потсети и дека секој штедач-физичко лице, односно банката, плаќа премија во Фондот за депозити за секој влог, додека фирмите не.

Во многу европски држави и компаниите придонесуваат во Фондовите за осигурување депозити, но како и кај граѓаните, гарантирано се враќаат само до 100 000 евра. Тоа е од големо значење за малите компании, како што е од големо значење и за малите штедачи. Големите, чекаат во редот за наплата.